«Քեշից» անցում անկանխիկին. առավելություններ և թերություններ

30-40 տարի հետո Հայաստանում կանխիկ փողի շրջանառությունը շատ փոքր է լինելու` գերակշռելով անկանխիկին։ Նման կանխատեսում է անում տնտեսագետ, ԵՊՀ տնտեսագիտության և կառավարման ֆակուլտետի ֆինանսահաշվային ամբիոնի վարիչ Հայկ Մնացականյանը։

Անկանխիկի շրջանառությունը մեծացնելու նպատակով բեկումնային փոփոխություններ են սպասվում այս տարվա երկրորդ կեսին։

Ընդունված նոր օրենսդրական կարգերի համաձայն՝ այս տարվա հուլիսի 1-ից Հայաստանում 300 հազար դրամը գերազանցող գործարքները պետք է իրականացվեն անկանխիկ, եթե կողմերից գոնե մեկն իրավաբանական անձ է։ Իսկ եթե երկու կողմն էլ ֆիզիկական անձ է, ապա շեմը սկզբում 500 հազար դրամն է, իսկ 2023 թվականի հուլիսից՝ 300 հազարը։

Ավելի պարզ, եթե գնում եք որևէ ապրանք կամ օգտվում եք որևէ ծառայությունից, որի արժեքը 300 հազար դրամը գերազանցում է, ապա դրա դիմաց պետք է վճարեք պարտադիր անկանխիկ՝ բանկային քարտով, փոխանցումով, օնլայն դրամապանակներով կամ տերմինալների միջոցով։

Կան բացառություններ, որոնց դեպքում անկանխիկի անցումը փուլային տարբերով է լինելու, իսկ որոշ ոլորտների պարագայում էլ՝ վճարման բացառապես անկանխիկ տարբերակն է գործելու։

Հետք Մեդիա Գործարանի ուսանողները ուսումնասիրել են Հայաստանում անկանխիկի շուկայի վերջին տարիների պատկերը, սպասվող փոփոխություններն ու դրանց ազդեցությունը։

Երկու օրից 300 հազար դրամի շեմը գերազանցող գործարքների դեպքում բացառապես անկանխիկ վճարումներ պահանջող ոլորտների շարքում են հաշվապահական, իրավաբանական և այլ խորհրդատվական ծառայությունները, առողջապահական, կրթական ոլորտները։ Անկանխիկ վճարումների պահանջը սկզբում պարտադիր կլինի Երևանում, 2023 թվականի հուլիսի 1-ից՝ մարզերի վարչական կենտրոններում, իսկ 2024 թվականի հուլիսի 1-ից՝ արդեն ամբողջ հանրապետությունում։

Նույնը վերաբերում է նաև կրթաթոշակների ու աշխատավարձերի վճարումներին։

2022 թվականի հուլիսի 1-ից անկանխիկ են վճարվելու կենսաթոշակները (ինչն այսօր էլ գործում է), ապահովագրական հատուցումները, պետական և տեղական ինքնակառավարման մարմիններին կատարվող վճարները, բանկերի, վարկային կազմակերպությունների կողմից տրամադրվող վարկերը և փոխառությունները:

Այս տարվա հուլիսի 1-ից գրավատներում վարկերը տրամադրվելու են բացառապես անկանխիկ տարբերակով, եթե գերազանցում են 80 հազար դրամը, իսկ 2023 թվականի հունվարի 1-ից՝ 50 հազար դրամը և 2024 թվականի հունվարի 1-ից՝ 20 հազար դրամը։

Պարտադրանք՝ թերություններով և առավելություններով

Տնտեսվարողների, փորձագետների ու բնակիչների շրջանում այս փոփոխություններն ակտիվ քննարկվում են։ «Անկանխիկն օգնում է զերծ մնալ կեղծ փողի շրջանառությունից, ստվերային գործարքներից, սպիտակ դաշտ բերել փողի շրջանառությունը, ժամանակ խնայել, ապահով գործարքներ անել և բազմաթիվ այլ առավելություններ ունենալ, ինչի պատճառով էլ աշխարհի զարգացած երկրները ձգտում են առավելագույնի հասցնել անկանխիկ փողի շրջանառությունը տնտեսության մեջ»,- ասում է տնտեսագետ Հայկ Մնացականյանը։

Սակայն որոշ դեպքերում այն ստեղծում է լրացուցիչ ծախսեր և անհարմարություններ վարկային վատ պատմություն և արգելափակված հաշիվներ ունեցող անձանց համար։ Բացի այդ, Հայաստանի մարզերում՝ հատկապես գյուղական բնակավայրերում, դեռևս չկան համապատասխան ենթակառուցվածքներ. սահմանափակ է բանկերի, բանկոմատների ու տերմինալների թիվը:

Չնայած անկանխիկ վճարումների համակարգի և ընդունվող օրենքի դրական կողմերին՝ իրավաբան Անահիտ Սարգսյանը վստահ չէ, որ այս պահին տեխնիկապես հնարավոր կլինի առանց խոչընդոտների օրենքը գործածության մեջ դնել, քանի որ այն ունի բացեր։ «Վճարահաշվարկային համակարգը տարածված չէ մարզերում, ինչը կարող է խնդիրներ առաջացնել փոխանցումների միջոցով առևտուր իրականացնելիս։ Ֆինանսական համակարգը կենտրոնանալու է բանկայինի շուրջ»,- նշում է իրավաբանը։ Հիշեցնենք, որ իրավաբանական և փաստաբանական ծառայությունների դիմաց քաղաքացիները շուտով պետք է բացառապես անկանխիկ վճարեն։

Ըստ Անահիտ Սարգսյանի՝ այն ոլորտների ծառայություններ մատուցողները, որոնք անկանխիկ ճանապարհով վճարվելու են 300 հազար դրամի շեմը գերազանցելու պարագայում, հարկերը շրջանցելու ճանապարհներ կգտնեն։

«Oրինակ՝ ծառայության գումարը հարկ վճարելուց առաջ կարող են նշել 50 հազար դրամ, բայց ծառայության համար վերցնեն 300 հազար դրամ։ Այսինքն՝ մնացած գումարը վերցնեն կանխիկով։ Ինչպե՞ս է դա վերահսկվելու։ Հենց այդ պառճառով է, որ իրավաբանական ծառայությունները՝ անկախ գումարի չափից, անկանխիկ եղանակով են իրականացվում, սակայն կան ոլորտներ, որտեղ այդպես չէ»,- ասում է Անահիտ Սարգսյանը։

Անկանխիկ գործառնությունների մասին վիճակագրական տվյալները վկայում են, որ վերջին տարիներին անկանխիկի ծավալները գնալով աճել են։

Դրան նպաստող գործոններից ԿԲ-ն առանձնացնում է կորոնավիրուսի համավարակի տարածման հետևանքները, երբ քաղաքացիները սկսեցին քիչ դուրս գալ տնից ու քիչ «շփվել» կանխիկ փողի հետ։

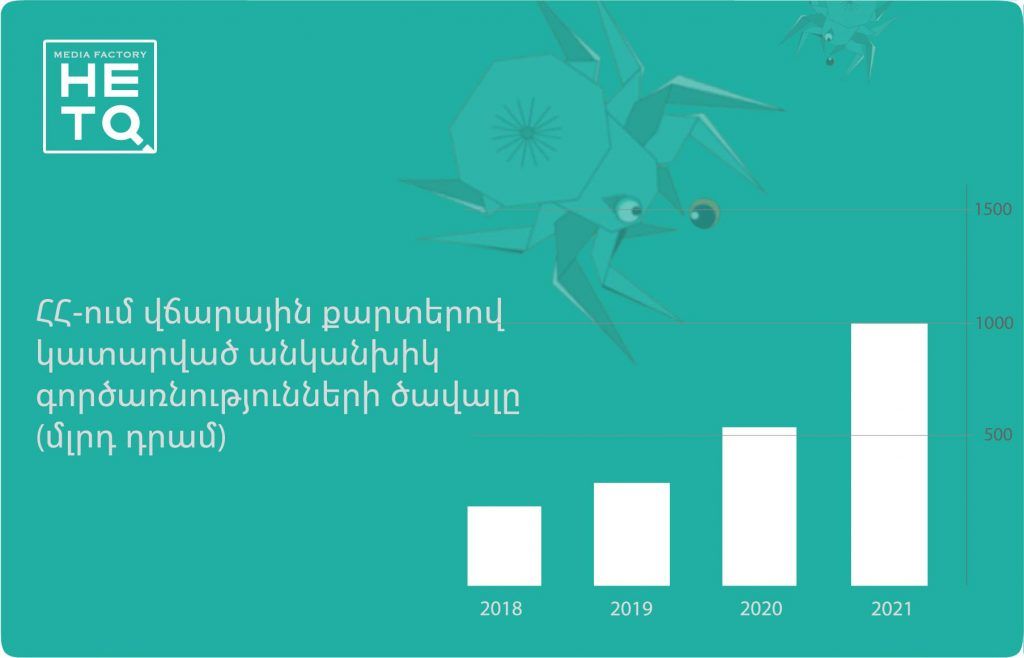

2021 թվականին Հայաստանի տարածքում քարտերով վճարումների ծավալը կազմել է 3.3 տրլն դրամ, որը 2020 թվականի համեմատ աճել է 21%-ով։ Խոսքը Հայաստանի տարածքում կատարված թե՛ տեղական, թե՛ օտարերկրյա բանկերի կողմից թողարկված քարտերով գործարքների մասին է։ Այս ցուցանիշի մեջ ներառվում են ինչպես բանկոմատներով գումարի ելքն ու մուտքը, փոխանցումները, այնպես էլ՝ ՊՈՍ տերմինալներով ու ինտերնետ միջավայրում կատարված անկանխիկ գործարքները։

Այս գումարից միայն անկանխիկ գործարքները կազմել են 1 տրլն դրամ։ Ինֆոգրաֆիկայում Հայաստանում վճարային քարտերով կատարված անկանխիկ գործառնությունների ծավալն է վերջին չորս տարիներին։

2021 թվականի դեկտեմբերի վերջի դրությամբ՝ բանկերի կողմից թողարկվել և շրջանառության մեջ է գտնվել 2.7 միլիոն հատ վճարային քարտ։ Մեկ տարվա ընթացքում քարտերի թիվն ավելացել է 8%-ով:

Վճարային քարտերի մեջ գերիշխում են Visa վճարային համակարգի քարտերը (44%), այնուհետև ArCA-ն (28%) և MasterCard-ը (26%):

Հայաստանում, կորոնավիրուսի համավարակով պայմանավորված, 2020 թվականից արագ տեմպով աճում է անհպում վճարային քարտերի քանակը՝ 2021 թ․ վերջի դրությամբ կազմելով 1.5 մլն քարտ կամ բանկերի կողմից թողարկված վճարային քարտերի 55%-ը։

Կենտրոնական բանկի նախագահի տեղակալ Հովհաննես Խաչատրյանի տվյալներով՝ այսօր տարբեր ոլորտներում անկանխիկ վճարումների կշիռը ընդհանուր վճարումների կազմում տարբեր է, հիմնականում՝ մինչև 20%. «Ազգային վճարահաշվարկային համակարգը, վճարային քարտերը մեզ մոտ թափանցել են շատ վաղուց։ Ֆինանսական համակարգում կարգավորումները խիստ են, մեծ հաշվով, բայց մենք տեսնում ենք, որ վերջին 5-10 տարիների ընթացքում հետ ենք ընկել գործընկեր այլ երկրներից»,- ասում է Հովհաննես Խաչատրյանը։

Տնտեսվարողների ու քաղաքացիների համար բանկային միջնորդավճարները լրացուցիչ բեռ են

Ինչպես գրեթե բոլոր ծառայությունների, այնպես էլ անկանխիկ վճարումների գործընթացն ապահովելու համար բանկերը միջնորդավճարներ են գանձում տնտեսվարողներից։ Այսինքն՝ այդ գումարը գանձվում է ոչ թե առևտուր անող կամ ծառայություններից օգտվող քաղաքացիներից, այլ նրանց այդ ծառայությունները մատուցող տնտեսվարողներից։ Բանկային այդ միջնորդավճարներն այսօր գործարքի գնի մինչև 3%-ի չափով են։

Երևանում գործող տեխնիկայի վաճառքով զբաղվող խանութներից մեկի աշխատակցի խոսքով՝ ունեն առցանց վճարումների իրականացման բոլոր հնարավորությունները, սակայն հաճախորդների մեծ մասը դեռ նախընտրում է կանխիկ տարբերակը։ Նույն իրավիճակն է նաև մեր դիտարկած մյուս խանութներում։

«Բանկերը հավելյալ տոկոսներ են գանձում տնտեսվարողներից անկանխիկ գործարքների կատարման համար, այդ պատճառով խանութների համար ավելի նախընտրելի է կանխիկ վճարումները»,- ասում է կահույքի խանութներից մեկի աշխատակիցը։

Նույն խնդրի առաջ են կանգնած նաև ոսկերչական իրեր վաճառողները։

Գորիսի «ԱԳԱ» խանութների ցանցի կահույքի և տեխնիկայի խանութները քարտերով վճարումներ ընդունում են և անհրաժեշտության դեպքում վճարումն իրականացում անկանխիկ տարբերակով։

«Բնականաբար, բանկը ավել տոկոս է տանում, և ապրանքը մեխանիկորեն թանկանում է, որովհետև այդ տոկոսն էլ պիտի հաշվենք։ Այս դեպքում ո՛չ մեզ, ո՛չ էլ հաճախորդներին շահեկան չի լինում»,- ասում է «ԱԳԱ» խանութների ցանցի մենեջերը։

Բացի տոկոսավճարները, հաճախորդների մի մասը չունեն բանկային քարտեր և չեն օգտվում անկանխիկ վճարման եղանակներից, հետևաբար, եթե նրանք 300 հազար դրամից բարձր արժեք ունեցող ապրանք են գնում, օրինակ՝ կահույք և հեռուստացույց, ստիպված են լինելու կա՛մ գումարը տերմինալով փոխանցել խանութի հաշվին, կա՛մ բանկային քարտեր ձեռք բերել։ Այստեղ փաստի առաջ են կանգնելու հարկադիր ծառայության ցանկերում հայտնված քաղաքացիները, որոնց հաշիվները արգելափակված են։ Օրինակ, եթե քաղաքացին վարկ է վերցնում գրավատնից և անկանխիկով պետք է ստանա այդ գումարը, մեծ է հավանականությունը, որ ԴԱՀԿ-ն կսառեցնի այն և թույլ չի տա կանխիկացնել։

Բանկային միջնորդավճարները անկանխիկի անցնելու գլխավոր «մատահրավերներից» են նաև այնպիսի խոշոր գործարքների դեպքում, ինչպիսիք են անշարժ գույքի առուվաճառքը։

Քաղաքացիների կասկածները անձնական տվյալների անվտանգության մասին

Հայաստանում գնալով մեծանում են նաև օնլայն դրամապանակների գործածությունը։ Սակայն, մի շարք քաղաքացիներ դեռևս զերծ են մնում դրանցից։ Հիմնական զսպող գործոնը, ըստ վճարահաշվարկային «Իզի Փեյ» ընկերության մարքեթինգի բաժնի ղեկավար Տիգրան Բարսեղյանի, օգտատերերի կասկածներն են անձնական տվյալների անվտանգության վերաբերյալ։ Օգտատերերը չեն կարդում պայմանները և անմիջապես հրաժարվում են տրամադրել քարտի կամ անձնագրի տվյալները։

«Իմ կարծիքով պետք է լինի ինչ-որ ընդհանուր շուկա, որտեղ էլեկտրոնային դրամապանակները կարևոր դիրք կզբաղեցնեն։ Պետք է մարդկանց համար հնարավորինս պարզեցնել ֆինանսական գործարքները և շատ ժամանակ չպահանջել»,- ասում է Տիգրան Բարսեղյանը։

Տնտեսագետ Հայկ Մնացականյանի խոսքով՝ մարզերում համապատասխան վճարահաշվարկային մեխանիզմների ներդրումից հետո անկանխիկի օրենքը որևէ մտահոգություն չի ստեղծի։

«Ակնհայտ է, որ օրենքը անհարմարություն է պատճառելու տարիքով մեծ գյուղաբնակներին, նրանք սովոր են կանխիկ գումարին։ Թեև վերջին շրջանում թոշակառուները նաև քարտով են ստանում, բայց հաշվի առնենք այն փաստը, որ ցանկացած քարտային գործարք միջնորդավճար է պահում ՝ թե՛ կանխիկացումը բանկոմատներից, թե՛ որոշակի փոխանցումները»-նշում է ֆինանսիստը։

Իրավաբան Անահիտ Սարգսյանն էլ կարծում է, որ Երևանում ու մարզերում օրենքի ներդրման ժամանակահատվածը շատ կարճ է. «Վստահ չեմ, որ մարդիկ, որոնք երբեք անկանխիկ գործարք չեն կատարել, հուլիսի 1-ից պատրաստ կլինեն այդ օրենքին։ Մյուս կողմից վստահ չեմ, որ կկարողանան նորմալ վերահսկողություն իրականացնել։ Հայաստանում այդ մշակույթը կամաց-կամաց է պետք ներդնել»,- ասում է իրավաբանը։

Այպիսով, Հայաստանում անկանխիկ գործարքների թիվը տարեցտարի աճում է, սակայն տեմպերը գոհացուցիչ չեն ԿԲ-ի ու կառավարության համար, ինչի պատճառով էլ որոշվել է անկանխիկ գործարքների նոր պահանջներ ներդնել։ Անկանխիկ գործարքները որքան հարմարավետ են քաղաքաբնակների և կառավարության, նույնքան էլ անհարմար են այն շրջանների բնակիչների համար, որտեղ չկան դրանք սպասարկելու բավարար ենթակառուցվածքներ։ Հետևաբար, պահանջելով անցնել անկանխիկ գործարքների, կառավարությունը պետք է ապահովի այդ ենթակառուցվածքները։

Գրաֆիկական պատկերները՝ Քրիստինա Ավանյանի և Ռուզաննա Աբրահամյանի

Հեղինակներ՝

Ուսանողներ

Մարգարիտա

Հարությունյան

Ուսանողներ

Անգին

Ծատուրյան

Ուսանողներ

Լուսինե

Գրիգորյան

Ուսանողներ

Քրիստինա

Ավանյան

Ուսանողներ

Զարուհի

Տոնիկյան

Ուսանողներ

Ռուզաննա

Աբրահամյան